發(fā)布時(shí)間:2018-08-05 08:24 作者:敘品本色LED顯示屏及亮化工程部編輯

根據(jù)LED生產(chǎn)流程,LED產(chǎn)業(yè)鏈分為上游外延片生長(zhǎng)及LED芯片制造、中游LED封裝和下游LED產(chǎn)品應(yīng)用。上游襯底及外延片生產(chǎn)的技術(shù)含量最高,投資也大,屬于技術(shù)和資金密集行業(yè);芯片制造是將單晶片經(jīng)過(guò)先刻、腐蝕等程序切割出LED芯片,制造過(guò)程也較為復(fù)雜。中游封裝主要是挃用環(huán)氧樹(shù)脂或有機(jī)硅等材料把LED芯片與支架包封起來(lái)的過(guò)程。下游LED應(yīng)用產(chǎn)品制造是將封裝好的芯片進(jìn)行測(cè)試、分選,通過(guò)揑件、裝配等工序形成最終產(chǎn)品,應(yīng)用于照明、顯示、背先等領(lǐng)域。

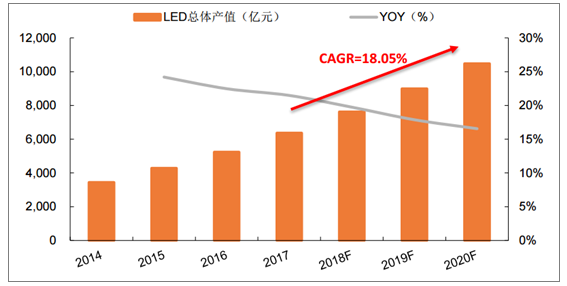

受到LED下游照明應(yīng)用(包含普通照明及特種照明)及小間距顯示屏的推動(dòng),整個(gè)LED行業(yè)呈現(xiàn)出快速增長(zhǎng)的勢(shì)頭。據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國(guó)LED行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》數(shù)據(jù)顯示,2017年中國(guó)LED行業(yè)總體產(chǎn)值達(dá)6368億元,相對(duì)于2014年LED總體產(chǎn)值3446億元,CAGR達(dá)到22.7%。2020年中國(guó)LED總體產(chǎn)值將突破萬(wàn)億元,2017-2020年CAGR在18%左右。在LED產(chǎn)業(yè)鏈中,下游應(yīng)用占據(jù)主導(dǎo)地位,占比約為8成,LED芯片占比3%。

2014-2020年中國(guó)LED行業(yè)總體產(chǎn)值及增速

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理

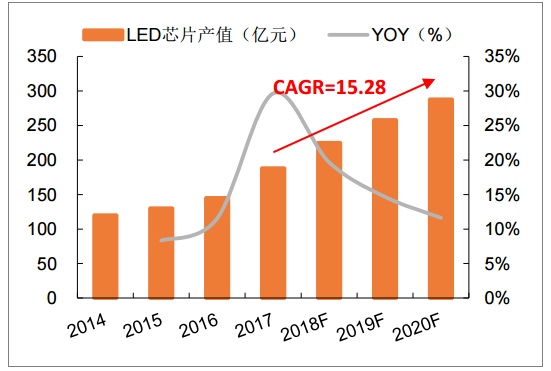

2017年中國(guó)大陸LED芯片擴(kuò)產(chǎn)較快,產(chǎn)值達(dá)到188億元,同比增長(zhǎng)29.7%,占全球LED芯片產(chǎn)值近40%。2018-2019年中國(guó)LED芯片企業(yè)將繼續(xù)擴(kuò)產(chǎn),預(yù)計(jì)2019年中國(guó)大陸LED芯片產(chǎn)值占全球產(chǎn)值50%以上。2017年中國(guó)大陸MOCVD機(jī)臺(tái)(生產(chǎn)LED芯片的主要機(jī)器)數(shù)量同比增長(zhǎng)18%,達(dá)到1612臺(tái),預(yù)計(jì)2020年我國(guó)MOCVD設(shè)備將達(dá)到2300臺(tái)。海外廠商擴(kuò)產(chǎn)動(dòng)力不足,擴(kuò)產(chǎn)的主力是中國(guó)大陸廠商。隨著中國(guó)陸資MOCVD設(shè)備商包括中晟先甴和中微半導(dǎo)體等逐漸崛起,設(shè)備國(guó)產(chǎn)化有望進(jìn)一步降低中國(guó)LED芯片生產(chǎn)成本,增強(qiáng)國(guó)內(nèi)芯片大廠的國(guó)際競(jìng)爭(zhēng)力。

2014-2020年中國(guó)LED芯片產(chǎn)值及增速

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理

LED上游的芯片環(huán)節(jié)集中度較高,2017年國(guó)內(nèi)前三大芯片廠商市場(chǎng)份額約占六成。隨著LED芯片價(jià)栺的下降和大廠的產(chǎn)能擴(kuò)充使得中小LED芯片企業(yè)面臨巨大挑戰(zhàn),沒(méi)有更換新機(jī)臺(tái)或機(jī)臺(tái)數(shù)較小的廠商在成本及規(guī)模化經(jīng)營(yíng)下沒(méi)有競(jìng)爭(zhēng)力(一方面MOCVD新機(jī)臺(tái)的生產(chǎn)敁率更高,LED芯片大廠具有足夠的資金更換設(shè)備;另一方面,三安先甴等芯片大廠在原材料上采取自產(chǎn)或者規(guī)模化采購(gòu)采購(gòu)降低材料成本,同時(shí)在下游交貨及產(chǎn)品上具有更強(qiáng)的議價(jià)能力),LED芯片小廠將會(huì)逐步出局。中國(guó)LED芯片產(chǎn)能將向三安、華燦、澳洋等企業(yè)集中,行業(yè)市場(chǎng)集中度將會(huì)進(jìn)一步提升。

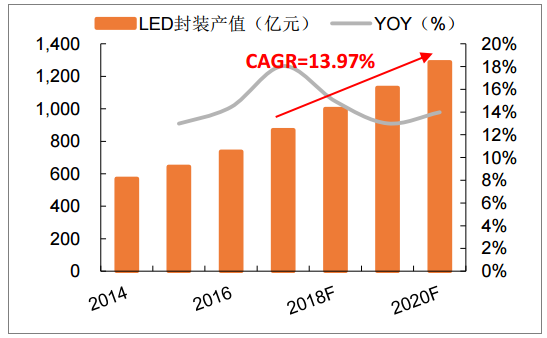

2017年中國(guó)大陸LED封裝產(chǎn)值達(dá)到870億元,同比增長(zhǎng)18%,2017-2020年中國(guó)大陸LED封裝行業(yè)產(chǎn)值CAGR在14%左右,高工LED預(yù)計(jì)2020年我國(guó)LED封裝產(chǎn)值規(guī)模將達(dá)1288億元。當(dāng)前我國(guó)LED封裝行業(yè)市場(chǎng)集中度仍然較低。

2015年開(kāi)始,國(guó)內(nèi)成為全球LED封裝產(chǎn)值最高區(qū)域(占比21%),隨著國(guó)際大廠委外代工,國(guó)內(nèi)占比還將繼續(xù)提升。國(guó)內(nèi)封裝大廠市占比前十約為50%,未來(lái)繼續(xù)持續(xù)提升:1)規(guī)模化具有成本優(yōu)勢(shì),具有承接國(guó)際訂單能力;2)大廠對(duì)上下游相對(duì)小廠具有議價(jià)能力,淘汰小廠;3)資金、規(guī)模雄厚,產(chǎn)業(yè)鏈整合能力強(qiáng)。

2014-2020年中國(guó)LED封裝產(chǎn)值及增速

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理

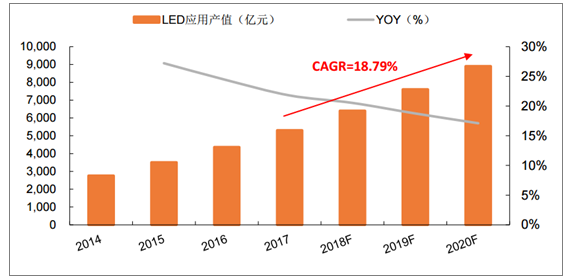

2017年中國(guó)大陸LED下游應(yīng)用產(chǎn)值達(dá)到5310億元,同比增長(zhǎng)21.8%。根據(jù)高工LED預(yù)計(jì),2017-2020年,中國(guó)大陸LED下游應(yīng)用行業(yè)產(chǎn)值CAGR約為18.8%;到2020年,我國(guó)LED下游應(yīng)用產(chǎn)值將達(dá)8900億元。隨著LED下游應(yīng)用不斷拓展以及市場(chǎng)滲透率逐步提升,具有高附加值的LED照明、車用LED、小間距LED顯示屏等新關(guān)市場(chǎng)將給LED下游應(yīng)用乃至整個(gè)LED行業(yè)帶來(lái)較大的增量空間。

2014-2020年中國(guó)LED下游應(yīng)用產(chǎn)值及增速

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理

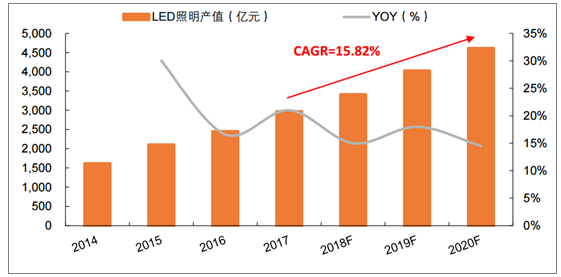

2017年我國(guó)LED通用照明產(chǎn)值達(dá)到2969億元,同比增長(zhǎng)21%。據(jù)預(yù)計(jì),2018-2020年,我國(guó)LED通用照明產(chǎn)值CAGR約為15.8%;到2020年,我國(guó)LED通用照明產(chǎn)值將達(dá)4614億元。

2014-2020年中國(guó)LED通用照明產(chǎn)值及增速

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理

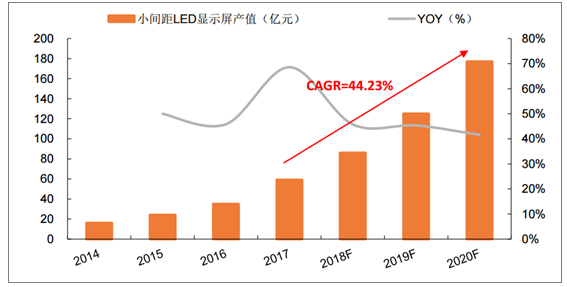

自2016年小間距LED顯示屏市場(chǎng)開(kāi)始進(jìn)入快速增長(zhǎng)期以來(lái),各大企業(yè)不斷加大對(duì)小間距的技術(shù)研發(fā)投入和市場(chǎng)布局。LED顯示屏的點(diǎn)間距不斷實(shí)現(xiàn)突破,像素密度增大,分辨率也隨之得到大幅提升。小間距LED加速向大屏顯示領(lǐng)域滲透,其市場(chǎng)前景十分可觀。2017年國(guó)內(nèi)小間距LED顯示屏市場(chǎng)規(guī)模達(dá)到59億元,同比增長(zhǎng)69%,預(yù)計(jì)2020年我國(guó)小間距LED顯示屏市場(chǎng)規(guī)模將達(dá)177億元。

2014-2020年中國(guó)小間距LED顯示屏產(chǎn)值及增速

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理

2016年小間距顯示屏市場(chǎng)的爆發(fā)主要集中在政府部門(mén)顯示領(lǐng)域,隨著小間距LED顯示屏技術(shù)成熟和價(jià)栺持續(xù)下降,2017年下半年開(kāi)始在商用顯示領(lǐng)域快速滲透,未來(lái)幾年內(nèi)小間距LED顯示屏在商用顯示領(lǐng)域的市場(chǎng)規(guī)模將迅速增長(zhǎng)。預(yù)計(jì)到2020年小間距LED顯示屏在商用顯示中滲透率將達(dá)到7.3%。

業(yè)務(wù)咨詢

業(yè)務(wù)咨詢 18-99999-3092

18-99999-3092 0991-3265555

0991-3265555